|

不觉中,我们生活中充斥着舶来品。 除了咖啡,奶酪的出现,于国内乳业而言,意味着一次新的转机。 结合消费升级来看古老的乳业,从调制奶到低温保鲜奶,也就是巴氏奶,国人从“能喝上奶”过渡到“喝好牛奶”,个中变化意味着,国人对乳制品的高营养品质追求。 奶酪棒的出现,也得益于这个消费风口。2018年,妙可蓝多奶酪棒的出现,触动了创投圈的敏感神经。大家初次注意到,奶酪的商业价值。 相对于液态奶,包括酸奶和纯奶等,各类产品已经非常丰富,消费者对酸奶和奶酪产品已经出现钝感。而奶酪属于固态奶,其丰富的食用方式能唤醒消费者对乳制品深层次的需求。

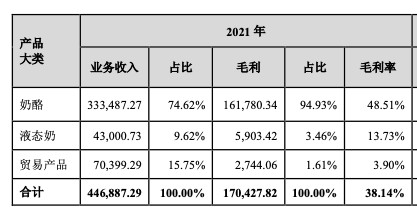

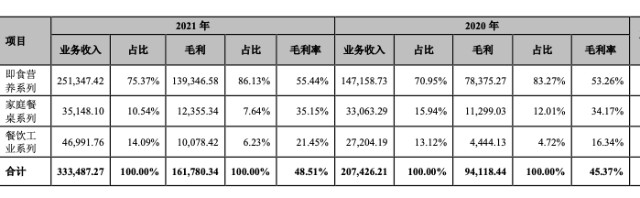

奶酪属于重资产投入,只有具备乳制品生产力的企业才有能力和乳品巨头正面抗击。 目前,公众对奶酪的认知还只是零食,随着品牌逐渐增强对消费者的认知品类教育,奶酪有可能由零食转向佐餐化趋势。另一方面,放眼奶酪在世界的食品方式和发展历史,国内市场尚处于空白。 就发展历史悠久的乳业来讲,奶酪是个为数不多的蓝海。 新腕(ID:bosandao)阅读了奶酪行业研报《奶酪零食化方兴未艾,佐餐场景尚需培育》,将从奶酪种类、消费场景等层面深层解析奶酪行业未来的佐餐市场前景和机遇。 奶酪认知待提升 在人们以往的印象中,奶酪是个舶来品,公众对奶酪的食用方式,还比较模糊。直到儿童奶酪以零食的形象出现,我们对奶酪才有了新的理解。 从日常生活中,奶酪棒是我们最常见的一类奶酪产品,常见的品牌有妙可蓝多、奶酪博士和伊利的儿童奶酪棒等,这些品牌常常赋予自己有营养、高钙等标签。 的确,传统意义上的奶酪,营养成分是其一大优势。 奶酪的制作工艺决定了其营养价值。 如果要制作100千克奶酪,需要将1吨牛奶经历发酵、凝乳等一系列复杂工艺,经过滤加工、压缩后的奶酪,富含酸菌含量、蛋白质、钙、磷等营养成分,口感更加绵密湿润,有了奶香浓郁且清香的发酵味。 口感及营养价值的优势,使奶酪受一众消费者喜欢。 我国奶酪销量主要分为餐饮和零售两方面,其中餐饮占比较大。欧睿数据显示,2021年餐饮奶酪销量达15.56万吨,占总销量的66%,零售奶酪占比34%。 餐饮奶酪是指用于佐餐的奶酪,常见的有芝士片、芝士碎等。零售奶酪主要是指以奶酪棒为代表的,例如手撕奶酪条、奶酪块在内的零食类奶酪。 而像奶酪棒、奶酪片这类产品,都属于再制奶酪产品。 再制奶酪经历二次加工,就是在原有奶酪基础上进一步调制,脂肪含量会进一步增加,其营养成分相对于初制奶酪,要大打折扣。 因此,相对于营养成分,奶酪零食类产品的口感会更受儿童喜欢,时下的奶酪产品普遍也是零食思路的打法。 反观国外市场,奶酪发展思路截然不同。 20世纪初,美国人将天然奶酪与牛奶、乳化剂、稳定剂等添加剂混合,生产出了再制干酪。两种以上的天然干酪,经过粉碎、加乳化剂、加热搅拌、充分乳化等步骤,形成再制干酪。 再制干酪复杂的加工过程包含热处理,使得细菌含量较低,保存时间偏长。同时,再制干酪能够添加不同辅料形成不同风味,产品品类更加丰富,这种生产方式适合做工业化生产,能够实现规模化产出。 目前,再制干酪消费占全球干酪消费的60%-70%,正将朝着营养化、多样化的方向发展。 再制干酪的工业化普及,使得奶酪棒成为热门产品,带动了奶酪零售销量的大幅增长。 欧睿数据显示,零售奶酪2007-2021年的复合增长率达20.6%。2021年零售奶酪的8.16万吨销量中,再制干酪产品占7.47万吨,占总零售奶酪销量的91%。预计2022年将达92%。 综合来看,奶酪棒市场的快速成长得益于多个方面。 首先来源于需求端,儿童数量的增长,带来奶酪行业旺盛的购买需求。据研报数据显示,国内儿童的数量已经成长到近7000万,就在2020年,儿童奶酪的消费占比达64%。这些参与调研的人群中,有52%的消费者只购买儿童奶酪。奶酪的零食价值再一次被肯定。 对应的生产端,奶酪属于重资产投入,进口奶酪生产线成本为2000万元(产能37,500-75,000支/h),国产后成本为300-500万元(产能7,500-9,000支/h),两者差距较大。 在行业发展趋于稳定后,国内奶酪生产线趋于稳定,品牌端内卷也在加剧中。 浏览各大电商平台发现,妙可蓝多、奶酪博士、伊利、妙飞、小酪神等品牌的奶酪棒品牌比较常见。在产品种类区别不大,不易形成自身品牌调性的同时,奶酪棒的营养成分和添加剂含量成了走出差异化的关键。 今年6月,新国标规定,再制干酪产品中的干酪比例应大于50%,干酪比例在15-50%区间的产品只能称为“干酪制品”,于2022年12月30日起实施。 即便一众品牌试图靠清洁的配方走出差异化,不过,目前常见的奶酪棒产品,其营养成分和添加剂的种类、含量差异并不明显,甚至多数产品的干酪含量并未明确标注。 现阶段,国内奶酪市场还处于同质化阶段,奶酪棒类产品更多是在儿童食品的方向发展。 问题在于,奶酪品类本身具备可观的天花板,儿童食品的品类教育,看似使奶酪走进人们的生活,本质上,限制了奶酪品类发展的天花板,于产业本身而言,并非是一件好事。 而成人的奶酪市场中,奶酪有了更大的价值和用途,一旦能借以合适的形态打入成人市场,奶酪将引来新增量的机会。 口感及营养价值的优势,使奶酪受一众消费者喜欢。 我国奶酪销量主要分为餐饮和零售两方面,其中餐饮占比较大。欧睿数据显示,2021年餐饮奶酪销量达15.56万吨,占总销量的66%,零售奶酪占比34%。 餐饮奶酪是指用于佐餐的奶酪,常见的有芝士片、芝士碎等。零售奶酪主要是指以奶酪棒为代表的,例如手撕奶酪条、奶酪块在内的零食类奶酪。 而像奶酪棒、奶酪片这类产品,都属于再制奶酪产品。 再制奶酪经历二次加工,就是在原有奶酪基础上进一步调制,脂肪含量会进一步增加,其营养成分相对于初制奶酪,要大打折扣。 因此,相对于营养成分,奶酪零食类产品的口感会更受儿童喜欢,时下的奶酪产品普遍也是零食思路的打法。 反观国外市场,奶酪发展思路截然不同。 20世纪初,美国人将天然奶酪与牛奶、乳化剂、稳定剂等添加剂混合,生产出了再制干酪。两种以上的天然干酪,经过粉碎、加乳化剂、加热搅拌、充分乳化等步骤,形成再制干酪。 再制干酪复杂的加工过程包含热处理,使得细菌含量较低,保存时间偏长。同时,再制干酪能够添加不同辅料形成不同风味,产品品类更加丰富,这种生产方式适合做工业化生产,能够实现规模化产出。 目前,再制干酪消费占全球干酪消费的60%-70%,正将朝着营养化、多样化的方向发展。 再制干酪的工业化普及,使得奶酪棒成为热门产品,带动了奶酪零售销量的大幅增长。 欧睿数据显示,零售奶酪2007-2021年的复合增长率达20.6%。2021年零售奶酪的8.16万吨销量中,再制干酪产品占7.47万吨,占总零售奶酪销量的91%。预计2022年将达92%。 综合来看,奶酪棒市场的快速成长得益于多个方面。 首先来源于需求端,儿童数量的增长,带来奶酪行业旺盛的购买需求。据研报数据显示,国内儿童的数量已经成长到近7000万,就在2020年,儿童奶酪的消费占比达64%。这些参与调研的人群中,有52%的消费者只购买儿童奶酪。奶酪的零食价值再一次被肯定。 对应的生产端,奶酪属于重资产投入,进口奶酪生产线成本为2000万元(产能37,500-75,000支/h),国产后成本为300-500万元(产能7,500-9,000支/h),两者差距较大。 在行业发展趋于稳定后,国内奶酪生产线趋于稳定,品牌端内卷也在加剧中。 浏览各大电商平台发现,妙可蓝多、奶酪博士、伊利、妙飞、小酪神等品牌的奶酪棒品牌比较常见。在产品种类区别不大,不易形成自身品牌调性的同时,奶酪棒的营养成分和添加剂含量成了走出差异化的关键。 今年6月,新国标规定,再制干酪产品中的干酪比例应大于50%,干酪比例在15-50%区间的产品只能称为“干酪制品”,于2022年12月30日起实施。 即便一众品牌试图靠清洁的配方走出差异化,不过,目前常见的奶酪棒产品,其营养成分和添加剂的种类、含量差异并不明显,甚至多数产品的干酪含量并未明确标注。 现阶段,国内奶酪市场还处于同质化阶段,奶酪棒类产品更多是在儿童食品的方向发展。 问题在于,奶酪品类本身具备可观的天花板,儿童食品的品类教育,看似使奶酪走进人们的生活,本质上,限制了奶酪品类发展的天花板,于产业本身而言,并非是一件好事。 而成人的奶酪市场中,奶酪有了更大的价值和用途,一旦能借以合适的形态打入成人市场,奶酪将引来新增量的机会。 还需要时间成长 我国的奶酪消费认知,最初起源于奶酪棒,即妙可蓝多旗下的奶酪产品。 这个品牌带动的奶酪棒销量有多火呢? 据妙可蓝多财报显示,2021年全年营收44.78亿,同比增长57.31%,扣非净利润1.22亿,同比增长173.72%。 而在2022年上半年,妙可蓝多营收25.94亿,较去年同期同比增长25.48%。扣非净利润为1.16亿,同比增长4.29%。 奶酪品牌妙可蓝多的业绩增长效率很高。 妙可蓝多的业务分为三大板块,分别是奶酪、液态奶和贸易产品。 据妙可蓝多介绍,贸易业务是指与公司乳制品相关的原材料贸易,包括原材料采购,随后公司的贸易业务将主要转向奶酪和黄油类产品。 2021年,妙可蓝多的奶酪业务为公司贡献了33.35亿,占总收入比重74.62%;液态奶收入4.3亿,占总收入比重9.62%;而贸易产品收入为7亿,占总收入比重15.75%。 奶酪是妙可蓝多主要收入来源,2021年的业务占比相对于上个报告期,增加了不到2个点。 他们的奶酪业务内容分为三类,分别是即食营养系列、家庭餐桌系列和餐饮工业系列。 奶酪是妙可蓝多主要收入来源,2021年的业务占比相对于上个报告期,增加了不到2个点。 他们的奶酪业务内容分为三类,分别是即食营养系列、家庭餐桌系列和餐饮工业系列。 即食营养系列就是奶酪棒,这块业务收入为25.14亿,占奶酪业务总收入的75.37%。 一个细节是,妙可蓝多的奶酪棒产品在为公司带来可观的收入同时,家庭餐桌系列和餐饮工业系列的收入也在上涨,两块业务收入分别为3.51亿、4.7亿,前者同比增长6.31%,后者相对于去年同期4444.13万收入,增长了72.74%。 据妙可蓝多财报解释,2020年疫情导致家庭烹饪热情高涨,家庭餐桌系列实现较大的增长。 也就是说,奶酪的佐餐场景得到进一步深化,而妙可蓝多的佐餐奶酪收入情况,能看出国内奶酪佐餐消费场景正处于上升中。 如果不是疫情,可能不会有太多国人注意到奶酪的佐餐功能。而我们的奶酪消费量相对于其他国家,有明显的滞后性。 即食营养系列就是奶酪棒,这块业务收入为25.14亿,占奶酪业务总收入的75.37%。 一个细节是,妙可蓝多的奶酪棒产品在为公司带来可观的收入同时,家庭餐桌系列和餐饮工业系列的收入也在上涨,两块业务收入分别为3.51亿、4.7亿,前者同比增长6.31%,后者相对于去年同期4444.13万收入,增长了72.74%。 据妙可蓝多财报解释,2020年疫情导致家庭烹饪热情高涨,家庭餐桌系列实现较大的增长。 也就是说,奶酪的佐餐场景得到进一步深化,而妙可蓝多的佐餐奶酪收入情况,能看出国内奶酪佐餐消费场景正处于上升中。 如果不是疫情,可能不会有太多国人注意到奶酪的佐餐功能。而我们的奶酪消费量相对于其他国家,有明显的滞后性。 据USDA数据显示,2021年消费还原后,我国奶酪的消费量仅占液态奶的4.02%,但这一数据在日本、美国和韩国,分别达到了36.40%、46.48%、76.80%。 会明显看出,国内奶酪市场尚未饱和,无论是渗透率还是市场认知、品类教育等,都还需要很长一段成长空间,这是一众品牌都需要面对的问题。 日本的奶酪行业发展路径,于中国品牌而言,具备一定的借鉴意义。 奶酪消费的发展契机发生在1964年的东京奥约会。 日本当年为了满足世界各国运动员的饮食营养需求,从全国征调了3000名西餐厨师,为运动员每日的饮食服务。 当时,奶酪的佐餐优势得以显现。 奥运会上受欢迎的“法式牛排”采用奶酪作为辅料,在日本电视台传播时,被公众注意到。不久后,奶酪的口感优势和营养价值被日本消费者认可,为奶酪在日本而后的发展奠定了基础,也确定了奶酪高营养价值的公众形象。 相对于中国,奶酪在日本品牌方可能不用进行太深刻的品类教育,公众就已经认可了奶酪的佐餐价值。 70年代,大量平价西餐连锁品牌进入日本市场,奶酪得以进一步渗透。 到了二十世纪90年代,随着“披萨”、“意面”等食物走上主流市场,奶酪也成为了日本消费者日常生活中经常食用的产品。 据USDA数据显示,2021年消费还原后,我国奶酪的消费量仅占液态奶的4.02%,但这一数据在日本、美国和韩国,分别达到了36.40%、46.48%、76.80%。 会明显看出,国内奶酪市场尚未饱和,无论是渗透率还是市场认知、品类教育等,都还需要很长一段成长空间,这是一众品牌都需要面对的问题。 日本的奶酪行业发展路径,于中国品牌而言,具备一定的借鉴意义。 奶酪消费的发展契机发生在1964年的东京奥约会。 日本当年为了满足世界各国运动员的饮食营养需求,从全国征调了3000名西餐厨师,为运动员每日的饮食服务。 当时,奶酪的佐餐优势得以显现。 奥运会上受欢迎的“法式牛排”采用奶酪作为辅料,在日本电视台传播时,被公众注意到。不久后,奶酪的口感优势和营养价值被日本消费者认可,为奶酪在日本而后的发展奠定了基础,也确定了奶酪高营养价值的公众形象。 相对于中国,奶酪在日本品牌方可能不用进行太深刻的品类教育,公众就已经认可了奶酪的佐餐价值。 70年代,大量平价西餐连锁品牌进入日本市场,奶酪得以进一步渗透。 到了二十世纪90年代,随着“披萨”、“意面”等食物走上主流市场,奶酪也成为了日本消费者日常生活中经常食用的产品。 据报告中的调研数据显示,在奶酪的各消费频次占比中,每周消费一次占比高达16.3%,每周一次及以上占比高达54.5%。这表明,一半以上的日本消费者一周至少购买一次奶酪产品。 日本奶酪公平贸易协会颁布的《天然奶酪、再制干酪及奶酪食品的公开竞争规则及有关规定集》规定,再制干酪的乳固形物含量必须在40%以上,而奶酪食品的干酪含量必须在51%以上。该规定促进了奶酪产品的高质化,并保留部分添加剂比例,保证了产品的创新空间。 奶酪在日本市场的大众化地位,决定了奶酪工业化发展的未来。 日本市面上常见的奶酪分两种,一种是天然奶酪,一种是再制干酪。 天然奶酪含有较多的活性菌群和活性酶,这些菌群能够保持在冷藏环境下的代谢,使天然奶酪的形态和口感不断发生变化,营养成分更高,风味感更强,主要是进口为主。 而再制奶酪属于基于奶酪的进行二次加工,一般是国产。 两种奶酪相比,在日本的天然奶酪消费量增速较高,2020年,最终消费的天然奶酪进口量高于国产的再制奶酪生产量。 数据显示,天然奶酪在2009年的消费量为14.04万吨,2020年增至21.72万吨,年复合增长率为4.0%,其市场增速和消费量占比超再制奶酪。 从品牌端看,在日本畅销的奶酪品牌中,雪印、六甲黄油、明治奶酪等品牌市场份额占比较高。 例如雪印旗下的“雪印手撕奶酪条”是一款天然奶酪产品,产品出现于1980年代,凭借着北海道优质奶源的成分和手撕的形态畅销多年。 据报告中的调研数据显示,在奶酪的各消费频次占比中,每周消费一次占比高达16.3%,每周一次及以上占比高达54.5%。这表明,一半以上的日本消费者一周至少购买一次奶酪产品。 日本奶酪公平贸易协会颁布的《天然奶酪、再制干酪及奶酪食品的公开竞争规则及有关规定集》规定,再制干酪的乳固形物含量必须在40%以上,而奶酪食品的干酪含量必须在51%以上。该规定促进了奶酪产品的高质化,并保留部分添加剂比例,保证了产品的创新空间。 奶酪在日本市场的大众化地位,决定了奶酪工业化发展的未来。 日本市面上常见的奶酪分两种,一种是天然奶酪,一种是再制干酪。 天然奶酪含有较多的活性菌群和活性酶,这些菌群能够保持在冷藏环境下的代谢,使天然奶酪的形态和口感不断发生变化,营养成分更高,风味感更强,主要是进口为主。 而再制奶酪属于基于奶酪的进行二次加工,一般是国产。 两种奶酪相比,在日本的天然奶酪消费量增速较高,2020年,最终消费的天然奶酪进口量高于国产的再制奶酪生产量。 数据显示,天然奶酪在2009年的消费量为14.04万吨,2020年增至21.72万吨,年复合增长率为4.0%,其市场增速和消费量占比超再制奶酪。 从品牌端看,在日本畅销的奶酪品牌中,雪印、六甲黄油、明治奶酪等品牌市场份额占比较高。 例如雪印旗下的“雪印手撕奶酪条”是一款天然奶酪产品,产品出现于1980年代,凭借着北海道优质奶源的成分和手撕的形态畅销多年。 据欧瑞数据,雪印的奶酪零售份额位居第一,常年稳定在30%,公司奶酪业务营收在740 -770亿日元之间波动。 另一款名为六甲黄油的日本再制奶酪,在日本的市占率排名第二。 日本的奶酪品牌集中度相对比较高。据TrueData ID-POS的零售统计,市占率前十位的产品中,只有“雪印手撕奶酪条”一款天然奶酪产品,而六甲黄油品牌旗下,有6款再制干酪产品位列前十榜单中。 奶酪在日本的普及率会高很多。 据日本乐天的一项调查数据显示,面对众多的乳制品产品,消费者选择奶酪为“自己最喜欢的乳制品产品”的数据占比为72.9%,即便是酸奶、牛奶、黄油等常见的产品,受欢迎程度与奶酪相比,仍稍逊一筹。 通过产品定价和成交价对比分析发现,再制干酪和天然奶酪属于两个赛道的产品。前者市场占有率高的同时,折扣力度也更大些。但天然奶酪价位比较高,产品成本高,且折扣力度比较小,属于高端产品,与再制干酪形成差异化竞争。 据欧瑞数据,雪印的奶酪零售份额位居第一,常年稳定在30%,公司奶酪业务营收在740 -770亿日元之间波动。 另一款名为六甲黄油的日本再制奶酪,在日本的市占率排名第二。 日本的奶酪品牌集中度相对比较高。据TrueData ID-POS的零售统计,市占率前十位的产品中,只有“雪印手撕奶酪条”一款天然奶酪产品,而六甲黄油品牌旗下,有6款再制干酪产品位列前十榜单中。 奶酪在日本的普及率会高很多。 据日本乐天的一项调查数据显示,面对众多的乳制品产品,消费者选择奶酪为“自己最喜欢的乳制品产品”的数据占比为72.9%,即便是酸奶、牛奶、黄油等常见的产品,受欢迎程度与奶酪相比,仍稍逊一筹。 通过产品定价和成交价对比分析发现,再制干酪和天然奶酪属于两个赛道的产品。前者市场占有率高的同时,折扣力度也更大些。但天然奶酪价位比较高,产品成本高,且折扣力度比较小,属于高端产品,与再制干酪形成差异化竞争。 国产佐餐奶酪难破局 通过日本和中国的奶酪发展路径,会发现一个细节是,日本奶酪的普及,本质上是作为佐餐式的消费习惯带动下,完成迅速品类普及和认知教育。 中国则主要是以零食切入,做奶酪认知教育。 妙可蓝多创始人曾柴琇当时发现,全球乳业发展都是“奶粉——液态奶——奶酪”的逻辑,她当时对乳业的预判是,奶酪未来一定会渗透中国市场。 新腕儿曾接触过某高端酸奶品牌创始人,他们的酸奶采用了滤乳清技术,将液态奶制成了类似于奶酪的酸奶,与奶酪的制作和消费者对乳制品的需求,呈现出极为相似的逻辑。 而曾柴琇之前也公开表示,世界有上千种奶酪,吃法各异,中国经济发展到了一定阶段,人们对美食会出现新的需求。 以如今来看,曾柴琇当时的判断是准确的。 国内的奶酪以儿童食品这样的轻切入口进入,大面积覆盖后,逐渐发展向功能性。而国外的奶酪最开始便具备日常食用价值,也就是佐餐属性。 两种打法逻辑,是因本土市场环境而造就的。 相比较而言,国内的市场教育成本会高出不少。 换个角度看,公众还未习惯将奶酪作为家庭常用的佐餐材料,这导致奶酪在国内不容易以佐餐形态打开市场。 韩国是个典型的例子,当地以烘焙、汉堡、披萨为代表的西式快餐占据了韩国快餐零售额72.3%,尤其是韩国特色饮食部队火锅、芝士年糕等菜肴,需要大量使用奶酪,这决定了奶酪在韩国的大众性。 虽然日本不像韩国当地有大量奶酪类食品,但奶酪在日本的发展历程,为如今的市场规模提供了土壤。 由妙可蓝多的奶酪佐餐产品收入发现,中国市场已经对奶酪的佐餐属性到了觉醒的时刻。 不仅在很多中式餐厅中出现奶酪类菜品,还有新茶饮店,也会围绕奶酪做产品创新。 奶酪正在以佐餐的角色,逐渐由西餐向中餐形态演进。 这种演进变化路径,类似于咖啡。同样属于舶来品,在刚刚进入中国市场,国人对这一产品的口感和使用方式并不能接受,随着两种产品都选择了从轻切入的方式,例如咖啡饮料化,奶酪先是作为零食出现,后来又可以用于做中式菜品,人们对舶来品的认知发生了变化。 消费端对奶酪的态度正越来越开放,而生产端的品牌方们,已经嗅到了奶酪风向性变化及变革的时机,已然到来。 20世纪90年代,蒙牛、伊利、君乐宝等中国标志性乳业品牌诞生后,即便后来出现了不少乳制品品牌,例如认养一头牛、简爱酸奶等液态奶新品牌。以妙可蓝多为代表的固态奶出现,意味着中国乳业已迈进新竞争阶段。 疫情三年内,在外部环境刺激下,固态奶,也就是奶酪,已经出现了佐餐化趋势。 历史轮回总是惊人的相似。随着固态奶在人们生活中的渗透率进一步增加,中国古老的乳业将迎来新一次增长。 以如今来看,曾柴琇当时的判断是准确的。 国内的奶酪以儿童食品这样的轻切入口进入,大面积覆盖后,逐渐发展向功能性。而国外的奶酪最开始便具备日常食用价值,也就是佐餐属性。 两种打法逻辑,是因本土市场环境而造就的。 相比较而言,国内的市场教育成本会高出不少。 换个角度看,公众还未习惯将奶酪作为家庭常用的佐餐材料,这导致奶酪在国内不容易以佐餐形态打开市场。 韩国是个典型的例子,当地以烘焙、汉堡、披萨为代表的西式快餐占据了韩国快餐零售额72.3%,尤其是韩国特色饮食部队火锅、芝士年糕等菜肴,需要大量使用奶酪,这决定了奶酪在韩国的大众性。 虽然日本不像韩国当地有大量奶酪类食品,但奶酪在日本的发展历程,为如今的市场规模提供了土壤。 由妙可蓝多的奶酪佐餐产品收入发现,中国市场已经对奶酪的佐餐属性到了觉醒的时刻。 不仅在很多中式餐厅中出现奶酪类菜品,还有新茶饮店,也会围绕奶酪做产品创新。 奶酪正在以佐餐的角色,逐渐由西餐向中餐形态演进。 这种演进变化路径,类似于咖啡。同样属于舶来品,在刚刚进入中国市场,国人对这一产品的口感和使用方式并不能接受,随着两种产品都选择了从轻切入的方式,例如咖啡饮料化,奶酪先是作为零食出现,后来又可以用于做中式菜品,人们对舶来品的认知发生了变化。 消费端对奶酪的态度正越来越开放,而生产端的品牌方们,已经嗅到了奶酪风向性变化及变革的时机,已然到来。 20世纪90年代,蒙牛、伊利、君乐宝等中国标志性乳业品牌诞生后,即便后来出现了不少乳制品品牌,例如认养一头牛、简爱酸奶等液态奶新品牌。以妙可蓝多为代表的固态奶出现,意味着中国乳业已迈进新竞争阶段。 疫情三年内,在外部环境刺激下,固态奶,也就是奶酪,已经出现了佐餐化趋势。 历史轮回总是惊人的相似。随着固态奶在人们生活中的渗透率进一步增加,中国古老的乳业将迎来新一次增长。

|

飞鹤乳业发布以中国母乳为蓝本的乳品新战略

飞鹤乳业发布以中国母乳为蓝本的乳品新战略 蒙牛虚拟员工奶思直播首秀 立志做“中国乳

蒙牛虚拟员工奶思直播首秀 立志做“中国乳 中卡青少年足球友谊赛收官!蒙牛学生奶助力

中卡青少年足球友谊赛收官!蒙牛学生奶助力 农夫山泉天猫超级品牌日 共邀Z世代探索气

农夫山泉天猫超级品牌日 共邀Z世代探索气 奶酪年轻化,常温奶酪棒如何撬动千亿市场?

奶酪年轻化,常温奶酪棒如何撬动千亿市场? 第二十七次乳协年会盛大开幕,伊利用乳业底

第二十七次乳协年会盛大开幕,伊利用乳业底 三元食品:让科技创新赋能高质量发展

三元食品:让科技创新赋能高质量发展 奶业大会蒙牛发出四大倡议,助力奶业全面振

奶业大会蒙牛发出四大倡议,助力奶业全面振 蒙牛集团签署奶业振兴战略合作协议,再引金

蒙牛集团签署奶业振兴战略合作协议,再引金 光明乳业荣获上海市市长质量奖,成为奖项创

光明乳业荣获上海市市长质量奖,成为奖项创 守护每一滴好营养,欧铂佳陪

守护每一滴好营养,欧铂佳陪 “初心”碰撞,让一瓶酸奶重

“初心”碰撞,让一瓶酸奶重 河南花花牛乳业集团获两项殊

河南花花牛乳业集团获两项殊 日照岚山依托乳产业构建乡村

日照岚山依托乳产业构建乡村 君乐宝乳业集团魏立华现身C

君乐宝乳业集团魏立华现身C 完达山乳业65年“阔步向前

完达山乳业65年“阔步向前 创造千亿经济贡献值 兴安盟

创造千亿经济贡献值 兴安盟 认养一头牛做实打稳全产业链

认养一头牛做实打稳全产业链